¿Alguna vez ha utilizado una aplicación para pagar su parqueo? ¿O le han realizado un cobro con un celular? ¿Quizás ha adquirido algún producto financiero de forma digital, sin poner un pie en una agencia bancaria? Si es así, entonces usted utilizó los servicios de una fintech o empresa tecnofinanciera.

En la era digital, estas soluciones han aumentado considerablemente por las ventajas que ofrecen a empresas y usuarios en el día a día para realizar pagos, transferencias de dinero, facturación, financiamiento, entre otras funcionalidades.

Panorama del sector

Entre 2017 y 2021, la industria fintech creció un 683% en Guatemala, al pasar de 6 a 47 empresas. En el año 2021, las empresas atendieron alrededor de 189,121 clientes. De estos, el 96.2% son usuarios que utilizan la tecnología para vender sus productos y servicios a consumidores finales. El resto son organizaciones que usan las fintech para negociar con otras empresas.

Estos clientes no pertenecen exclusivamente al sector económico formal. Las empresas tecnofinancieras estiman que en el comercio informal circula entre US$60 y US$70 millardos anuales, aproximadamente el 75% del total de transacciones que se hace en el país. Por ello, estas organizaciones ven un gran potencial de crecimiento y oportunidad para ofrecerles sus servicios.

Operaciones fintech en Guatemala

Si le interesa invertir en este mercado en crecimiento o aprender más acerca del mismo, le compartimos algunos pasos que debe tomar para constituirse en Guatemala.

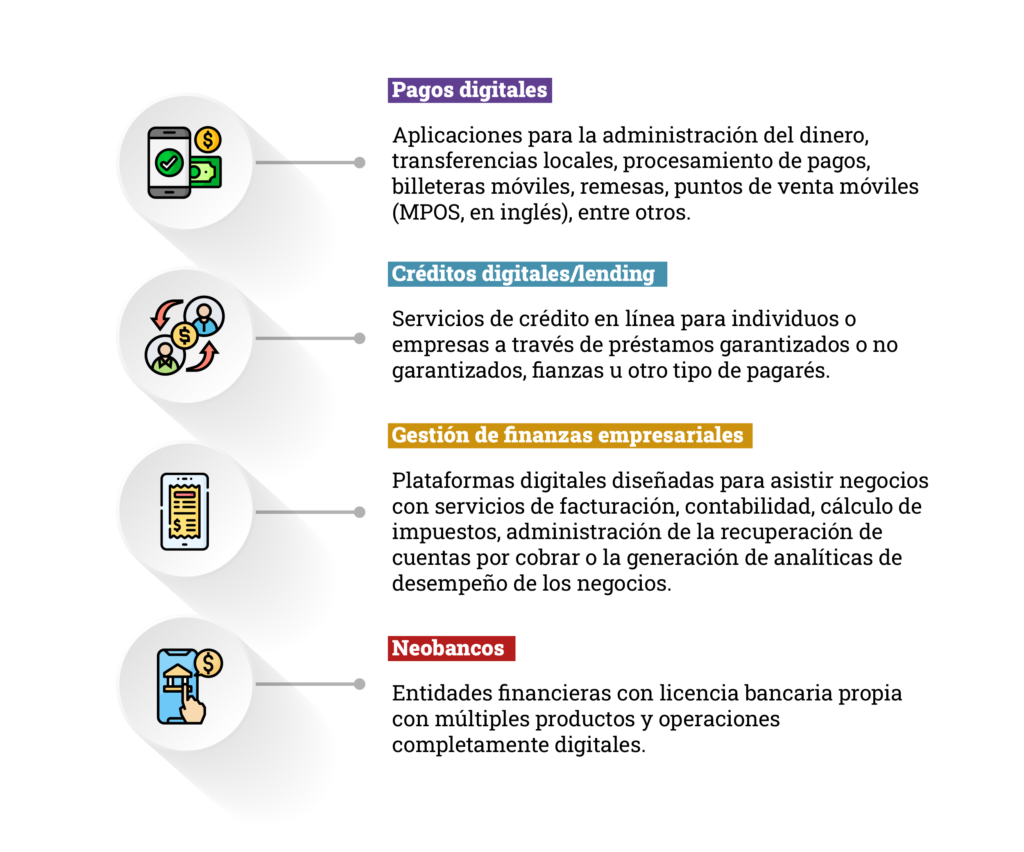

1. Escoger el tipo de fintech que desea crear

Al finalizar el año 2021, se identificaron 47 fintechs operando en Guatemala en once segmentos diferentes. Los principales son:

Otras de las industrias en las que están incursionando las fintech incluyen: empresas dedicadas a activos financieros y mercados de capitales, insurtech (seguros), wealthtech (finanzas personales), criptomonedas, tecnologías para instituciones financieras, regtech (cumplimiento regulatorio) y crowdfunding.

2. Constituirse como sociedad

El Código de Comercio contempla diferentes opciones de sociedades para constituirse. No obstante, la más utilizada para esta industria es la sociedad anónima, donde se cuenta con flexibilidad para la estructura y administración de riesgos. Varios accionistas pueden participar, facilitando así la inversión y acceso a capital.

3. Desarrollar sus productos y servicios en cumplimiento con las regulaciones existentes

Si bien en Guatemala no hay una regulación específica del sector tecnofinanciero, una empresa fintech puede estar sujeta a cumplir con marcos regulatorios importantes para obtener sus licencias. Entre ellos, se encuentran:

- Normativas financieras

- Prevención de lavado de dinero u otros activos

- Protección al consumidor

Estas buscan garantizar que los servicios y transacciones sean justos y transparentes. Según su aplicación, estas obligaciones pueden luego incorporar elementos particulares de normativa interna, programas de cumplimiento, mantenimiento de determinados registros y coordinación con entes reguladores como puede ser la Superintendencia de Bancos (SIB)

4. Mitigar riesgos de ciberseguridad y protección de datos

Dado que la tecnología financiera navega en el mundo digital, es crucial tener medidas de ciberseguridad claras para los usuarios. Guatemala no cuenta con legislación actualizada que tipifique delitos digitales y promueva la protección de datos, sin embargo, recomendamos adoptar políticas específicas y una serie de medidas para mitigar las responsabilidades legales que pueden generar los ciberdelitos. De igual manera, sus contratos deben contemplar escenarios como filtraciones de datos, especialmente debido a la información financiera sensible que su organización manejará y almacenará.

Si desea más información sobre el sector y sus regulaciones, no dude en contactarnos.